No cabe duda: Mallorca está más solicitada que nunca, sobre todo para una segunda residencia. Sobre todo, una propiedad en la isla es una inversión que merece la pena y que sigue revalorizándose cada año gracias a las buenas previsiones que no cesan. La pregunta es, ¿cuál es la mejor manera de financiar mi propiedad en Mallorca?

Contenido

Financiación inmobiliaria: ¿qué opciones tiene?

Si va a comprar una propiedad en Mallorca, tiene varias e interesantes opciones de financiación como no residente.

Aunque pueda reunir el dinero para la compra de un inmueble directamente, es aconsejable considerar la financiación por varias razones: Deducciones fiscales, protección de liquidez y diversificación de sus inversiones. Es posible financiar su propiedad en Mallorca a través de un banco en España o bancos privados en otros países.

Una opción es financiar inmuebles en Mallorca a través de un banco alemán o una sociedad de crédito hipotecario en Alemania. El comprador recibe condiciones “alemanas”, es decir, un préstamo con un tipo de interés fijo a diez años. El tipo de interés de esta financiación está garantizado durante diez años y permanece invariable.

Muchos bancos y cajas de ahorros de Alemania no están especialmente interesados en financiar inmuebles en Mallorca, a pesar del aumento de los precios inmobiliarios. Valorar inmuebles es mucho más complicado desde Alemania, ya que no se conoce el mercado inmobiliario de Mallorca.

Con la financiación a través de un banco español, el tipo de interés es más flexible. Muchos bancos ofrecen ahora sin problemas su servicio de atención al cliente en alemán y proporcionan un asesoramiento completo.

Los bancos más propensos a financiar una propiedad en Mallorca, incluso para extranjeros, son:

- Abanca

- Banca March

- Bankia

- Bankinter

- BBVA

- Ing Directo

- La Caixa

- Sabadell

- Santander

- Targobank

Una propiedad en la isla española es una inversión que merece la pena.

Financiación a través de un banco en España

Por lo general, es necesario un cierto capital propio, ya que a los extranjeros se les permite financiar un máximo del 70% de su propiedad, mientras que a los contribuyentes españoles se les permite un máximo del 80%.

El pago inicial mínimo suele oscilar entre el 30 y el 40 % del precio de compra. Además, están los gastos asociados a la compra (impuestos, gastos notariales, de registro y administrativos), que suelen oscilar entre el 10 % y el 14 % del precio de compra.

Por supuesto, el importe del préstamo y el plazo de amortización son decisivos. Normalmente, los préstamos se conceden de forma que el importe se amortiza al cabo de 15 o, como máximo, 20 años. El tipo de interés básico también depende de si se es residente o no residente en Mallorca.

Las particularidades del crédito en España

En el mundo actual, ya no es aconsejable poner todo su capital en una sola inversión. Una financiación inteligente le permite preservar su liquidez y diversificarse en ámbitos con rendimientos potencialmente más elevados.

La diferencia más notable entre España y Alemania en términos de tipos de interés no radica principalmente en la naturaleza de los tipos de interés en sí, sino más bien en los productos financieros disponibles y en los planteamientos de los respectivos bancos. Tanto en España como en Alemania se ofrecen tipos de interés fijos y variables, y éstos están vinculados al EURIBOR.

Lo fija el Instituto Europeo del Mercado Monetario, a través del cual las entidades de crédito se prestan dinero entre sí, también conocido como ¨precio del dinero¨. La media mensual del Euribor a 12 meses es la referencia más utilizada para los tipos hipotecarios en España.

En España, puede obtener financiación con un tipo de interés fijo, variable o mixto. Con un tipo de interés fijo, sabes lo que vas a pagar cada mes durante un periodo de tiempo determinado o durante toda la financiación. Con un tipo de interés variable, el tipo de interés es más competitivo pero puede variar al alza o a la baja, ya que está vinculado al Euribor.

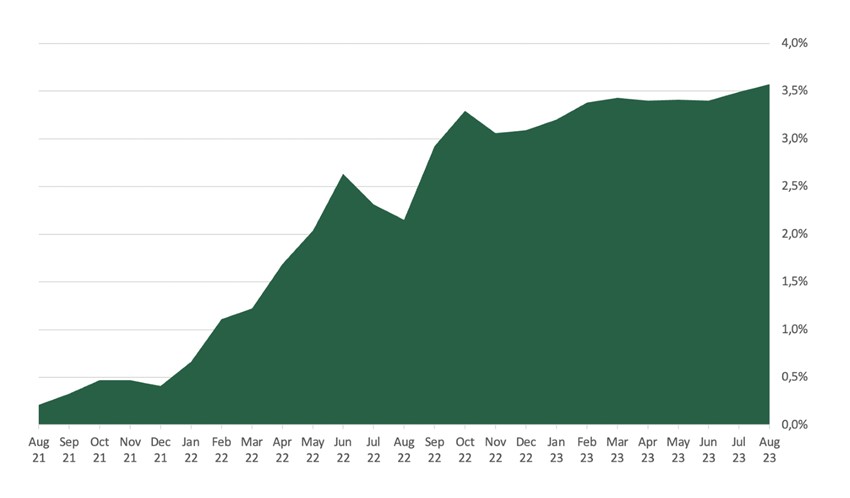

Evolución de los tipos de interés a largo plazo España

Otra razón para contratar financiación es la pequeña penalización por amortización anticipada en España. Si quieres hacer una amortización anticipada, tienes que pagar una comisión por amortización anticipada. Desde 2019, esta comisión está regulada por la ley hipotecaria española, que establece límites en función del tipo de interés del préstamo y de lo anticipada que sea la amortización. La ley establece que si el tipo de interés es variable, la comisión máxima por amortización anticipada es del 0,25% durante los 3 primeros años o del 0,15% durante los 5 primeros años y del 0% a partir de entonces. Si el tipo de interés es fijo, la penalización máxima es del 2% durante los 10 primeros años y del 1,50% a partir de entonces. Estas penalizaciones son las máximas que puede aplicar el banco y la penalización sólo se aplica si el banco incurre en pérdidas en el momento del reembolso anticipado.

Antes de tomar una decisión, es importante comparar y dejarse asesorar por expertos con experiencia. La financiación en España es muy diferente de la financiación en otros países y es importante conocer todas las opciones para tomar la mejor decisión.

¿Cómo puedo obtener financiación en España?

Sea cual sea el banco al que se acuda, se comprueban al detalle los documentos y el reembolso del préstamo, también de dónde procede el capital propio y de qué fuente se financia el reembolso. Pasan al menos una o dos semanas antes de que el cliente reciba la notificación de si se aprobará o no la financiación. Si se aprueba el préstamo, el banco está obligado a suscribir una póliza de seguro de vivienda y otra de seguro de vida, si no las tiene ya contratadas.

Por supuesto, ahora hay que abrir una cuenta en el banco. Para ello – y en general para la compra de una propiedad en Mallorca – lo primero que hay que hacer es solicitar un número de identificación fiscal español, el N.I.E., en la oficina de inmigración, sin el cual no se puede abrir una cuenta bancaria en España, no se pueden celebrar contratos de compra y no se pueden pagar impuestos. El N.I.E. es tan importante como la asistencia de un notario o un abogado, porque sólo con un contrato de compraventa notarial es posible inscribir al nuevo propietario en el registro de la propiedad. La solicitud del N.I.E. lleva cierto tiempo, por lo que debería ocuparse del asunto con tiempo suficiente.

Necesitará estos documentos si financia con el banco español:

- Copia del DNI o pasaporte con N.I.E.

- Extractos bancarios de los últimos tres a seis meses

- Tres nóminas actuales

- La declaración de la renta anterior

- Declaración de activos y pasivos según la última notificación de liquidación del impuesto sobre la renta

- Información inmobiliaria

Si ya ha encontrado la propiedad adecuada pero aún no ha recibido un compromiso de financiación, se suele firmar un contrato de opción. La compra del inmueble y la firma del contrato de financiación suelen tener lugar en presencia del abogado o del notario el mismo día.

Lo bueno hoy en día es que muchos bufetes de abogados y la mayoría de los bancos de Mallorca cuentan ahora con personal multilingüe. Después de todo, el año pasado alrededor del 30 por ciento de las propiedades de Mallorca -es decir, casi una de cada tres casas- se vendieron a extranjeros, siendo los alemanes el principal grupo de compradores.

Una vez que se haya dado cuenta de las ventajas de financiar la compra de su vivienda en Mallorca, es aconsejable que se ponga en contacto con un intermediario financiero especializado, para ahorrar tiempo y no tener que negociar con cada banco individualmente. En Porta Mallorquina trabajamos, entre otros, con uno de los principales expertos en financiación de Baleares, Lionsgate Capital, que se asegura de que todos los clientes reciban siempre las mejores condiciones y financiación.

Un intermediario financiero es un agente que actúa como único punto de contacto para todos los bancos, lo que le ahorra tiempo, esfuerzo y dinero. Tras una conversación inicial para determinar tus circunstancias, necesidades actuales y expectativas, recibirás toda la información sobre tus opciones de financiación, incluidos reembolsos, tipos de interés y mucho más.

Conseguir financiación en España por tu cuenta puede ser un proceso largo, sobre todo si comparas varios bancos y esperas su respuesta. Cada banco es diferente y las condiciones cambian constantemente. Por ello, un asesor financiero profesional puede encontrar la oferta perfecta para cada cliente, en función de sus circunstancias y preferencias. Desde la primera reunión hasta el cierre ante notario suelen pasar entre 8 y 10 semanas.

Obtener asesoramiento competente

Las posibilidades son buenas y los tipos de interés en España siguen siendo más bajos que en otros países, así que ¿por qué esperar? Sin embargo, con todo esto debe estar bien asesorado, más aún a la hora de comprar una casa. En Porta Mallorquina, no sólo disponemos de una versátil selección para la propiedad de sus sueños, sino que junto con nuestra red de expertos legales y financieros, estamos por supuesto a su disposición para asesorarle y apoyarle.

Esperamos su visita.

Calcule ahora su hipoteca

Antes de comprar una propiedad en Mallorca, puede hacerse una idea por adelantado de los ahorros, tasas e impuestos necesarios para comprar la casa de sus sueños.

Con la calculadora de financiación de Lionsgate Capital, lo tienes todo de un vistazo. Pruébalo tú mismo.